Прежде всего, необходимо определиться, какова стратегия нашего Государства в отношении благосостояния граждан России. Если Правительство предполагает рост благосостояния граждан, то, поскольку налоги, прежде всего, носят регулирующий характер в экономике, политика системы отчислений и налогообложения заработной платы должна стимулировать этот рост. Но существующие отчисления несут строго фиксированный процентный сбор, причем один из самых больших в мире, и стимулируют работодателей отражение в налоговых органах не полной заработной платы своих сотрудников и искажение должностей. Возникает подмена цивилизованного рынка труда серым, где никто не разберется в уровнях квалификации, потребностях в специальностях и адекватной оценки оплаты труда. Рынок не упорядочен и не дает возможности получить нужного уровня специалиста с соответствующими рекомендациями и справками о заработной плате с предыдущего места работы. Отсюда следует, что система отчислений и налогообложения заработной платы не соответствует текущему состоянию экономики страны и не может быт в виде фиксированного процента с суммы заработной платы.

Для разработки и внедрения наиболее эффективной системы налогообложения заработной платы, предположим, что основная цель Государства в отношении своих граждан это рост благосостояния и, перекликающееся с ним, увеличение ВВП.

Казалось бы - как может Государство регулировать повышение заработной платы на частных предприятиях? Утверждение лимитов минимального начисления заработной платы не является гарантом полностью показанных сумм по заработной плате. В тех случаях, где разница между фактической заработной платой и установленным минимальным начислением велика, сокрытие остается большим, а отчисления - на том же уровне, что и в случае минимального расхождения. Вывод напрашивается сам по себе - предприятия воспринимают повышение «белой» части зарплаты как вынужденная необходимость. Этот факт лишний раз доказывает, что для регулирования экономикойне подходят меры административного характера, а возможен только вариант налогового регулирования.

Кроме того, возникает достаточно неприятный момент: легализация заработной платы приводит не к увеличению самой заработной платы, а к увеличению отчислений в бюджет. Такая ситуация не может не отразиться на себестоимости товаров тех предприятий, которые вынуждены легализовать выплаты заработной платы. В итоге, на выходе мы видим рост цен на товары, а роста заработной платы, по сути, нет. На лицо снижение покупательской способности граждан России. Сегодня мы наблюдаем серьезную инфляцию именно по этой причине!

Прежде чем начать рассмотрение какой либо системы налогового стимулирования повышения заработной платы, необходимо дать оценку существующей системы выплаты заработной платы. Мы понимаем, что существует две части заработной платы. Первая - официальная часть - тот минимум, который определяется на сегодня путем административного регулирования. Тот, кто показывает в декларациях сумму меньше нее, подлежит проверке со стороны фискальных органов. Назовем ее минимально-установленной. Вторая - не официальная часть - разница между фактической заработной платой и минимально-установленной. По первой части заработной платы все работодатели выплачивают налоги, которые предусмотрены законодательством. По второй - только процент за обналичивание денежных средств. Возникает некоторая схема выплат, состоящая из двух частей: фиксированная от суммы начисления минимально-установленной и процентная от суммы начисления свыше минимально-установленной. Понятно, что такая модель выплаты заработной платы для работодателей является оптимальной и устоявшейся, поскольку эта модель включена в расчеты себестоимости продукции и не может быть изменена изнутри, так как конкурентная среда использует такое же формирование себестоимости. Таким образом, модель налогообложения по заработной плате должна быть предложена Государством, то есть извне среды работодателей, и примерно повторять функцию расчетов выплат при существующей устоявшейся системе. Почему так? В случае системы налогообложения, похожей на существующую систему затрат по заработной плате, государство получит наибольший эффект от реформы. Попробую это пояснить.

Понятно, что все налогоплательщики перейдут на нее, т.к. она не увеличивает их затраты по заработной плате, при этом гарантирует существование частных компаний в рамках законодательного поля. Сомнения по поводу того, что может быть удешевление черных наличных денег в данном случае неправомочны. Во-первых - риски увеличатся, т.к. из-за резкого сокращения потребности в черных средствах, уменьшится группа компаний, занятых этим бизнесом, а это значит, резко увеличится эффективность действий фискальных и силовых органов по их обезвреживанию. Во-вторых - при малых оборотах и при меньшей доходности с рубля делает этот бизнес малоинтересным. Банковский бизнес, наконец-то, займется финансированием частного сектора.

Выплаты будут максимально возможные. Потому что, если установить систему налогообложения большую по выплатам и не повторяющую существующую систему затрат по выплате заработной платы, то может возникнуть такая величина заработной платы, начиная с которой частному бизнесу может быть, опять таки, выгоден процесс обналичивания средств, а если установить систему меньшую по выплатам и не повторяющую существующую, то государство явно будет недополучать налогов, т.е. налоговые отчисления будут меньше чем текущие затраты по выплате заработной платы.

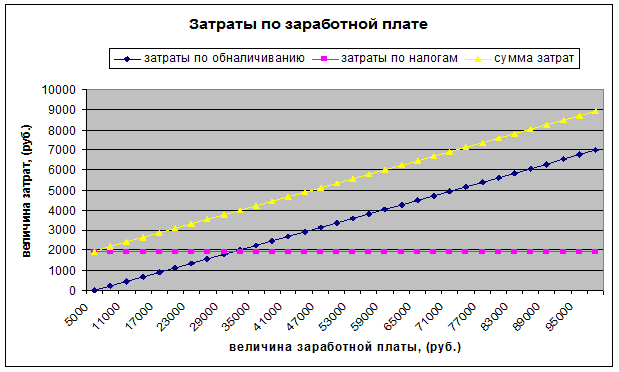

Как выглядит существующая система затрат?

Если предположить, что стоимость обналичивания составляет 7,5%, а административно установленный минимальный уровень заработной платы составляет 5000руб., то диаграмма затрат, связанных с выплатой заработной платы, выглядит так:

Из диаграммы видно, что большинство компаний при выплате заработной платы несет налоговое бремя, рассчитанное на величину чуть бОльшую чем минимально установленную административным путем. В этом случае подразумевается, что к ней не будет претензий со стороны фискальных органов. Однако, если заработная плата больше чем административно установленный минимальный уровень, компания прибегает к услугам обналичивания, но уже на величину, превышающую этот уровень.

Сумма затрат, связанных с выплатой заработной платы состоит из этих двух затрат.

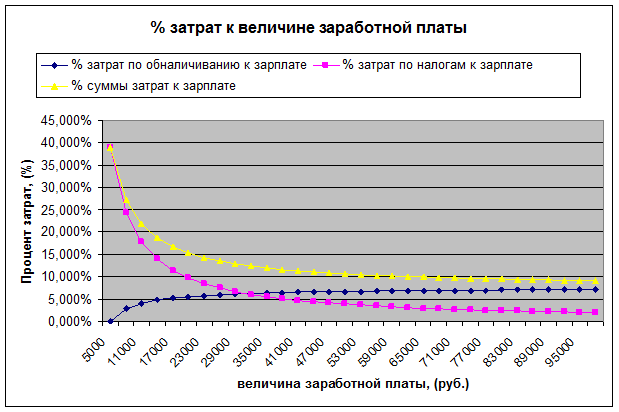

В процентном отношении сумма затрат к величине заработной платы хорошо видна в диаграмме:

Зависимость затрат по обналичиванию от величины заработной платы в процентном отношении представляет собой график, который круто повышается от нуля и переходит в кривую, плавно стремящуюся к величине процента обналичивания. Зависимость налоговых отчислений от величины заработной платы в процентном отношении представляет собой график, который от 39% (13% - подоходный и 26% ЕСН) круто снижается и далее переходит в кривую, стремящуюся к нулю.

Зависимость суммы затрат от величины заработной платы в процентном отношении представляет собой график, который от 39% круто снижается и переходит в кривую, стремящуюся в величине процента обналичивания.

Вот теперь, давайте проанализируем - каково будет воздействие нового единого налога на заработную плату, с точки зрения регулирования в целом экономики государства, если он повторять существующие затраты по выплате заработной платы.

График показывает, что при небольшом увеличении заработной платы резко снижается процент налогового бремени. Другими словами, если работодатель нанял за минимальную плату сотрудника, то он больше в процентах платит налогов государству. Понятно, что за минимальную плату ему будет тяжело найти хорошего работника, поскольку другие работодатели также находятся в поисках работников. Поэтому данная система исчисления налогового бремени, повторяющая существующую систему затрат и сам рынок труда стимулируют, увеличение заработной платы до определенного уровня (мы его назовем оптимальным).

Подводя итоги, необходимо отметить, чтосистема налогообложения заработной платы примерно-повторяющую существующую систему затрат по заработной плате позволит:

1) полностью исключить не предусмотренные законодательством выплаты заработной платы и увеличить налогооблагаемую базу до 100%;

2) получать максимальные отчисления в казну государства;

3) при правильно подобранных коэффициентах зависимости, управлять оптимальным уровнем заработной платы в России;

4) увеличить налогооблагаемую базу за счет стимулирования повышения заработной платы до оптимального уровня.

Формула расчета суммы отчислений должна быть легка в понимании и, одновременно, должна позволить регулировать, при помощи коэффициентов зависимости, оптимальный уровень заработной платы по Стране. Оптимальный уровень должен исходить из плановых исходных данных для расчета планового ВВП, и необходим для расчета планового годового оборота в сфере товаров группы «Б».

На мой взгляд, формула расчета отчислений от суммы заработной платы должна выглядеть так:

Нn=МРОТ*Б%+(ЗПn-МРОТ)*Кn ,

где:

Hn - сумма отчислений;

МРОТ - минимальный размер оплаты труда. Выше по тексту я использовал понятие минимально установленный административно уровень оплаты. Сегодня фактически получается, что присутствует юридическое понятие - МРОТ, которое ни коим образом не связан с требованиями фискальных органов, и понятие минимальный уровень оплаты труда установленный фискальными органами, которое, в свою очередь, ни как не связано с требованиями в юриспруденции. Я считаю, что эти понятия необходимо объединить, и с точки зрения его применимости в юриспруденции, и с точки зрения управления минимальным уровнем заработной платы в государстве;

Б% - установленный процент ЕСН, включая подоходный налог, который будет неизменным и взыматся только с той части заработной плате, которая равняется МРОТ;

ЗПn - сумма заработной платы, которая подлежит к выплате сотруднику;

Кn - нелинейный коэффициент, который рассчитывается по следующей формуле:

Кn=(К1-(МРОТ/ЗПn)*К2)*К3,

Где:

К1 - коэффициент, (рекомендуемый диапазон значений от 1 и выше) отражает отклонение от значения процента обналичивания. Т.е., чем выше коэффициент тем выше кривая графика зависимости выплат в бюджет от величины заработной платы. Если коэффициент равен единице, то кривая графика зависимости стремится к проценту обналичивания денег на рынке. Коэффициент отражает степень лояльности налогоплательщиков к Государству. Другими словами, существует такая величина этого коэффициента - К1опт, выше которой риски, возникающие во время обналичивания денег, «оправдываются», получаемой при этом, выгодой. Понятно, что максимальные выплаты в казну Государства будут при этой величине - К1опт;

К2 - коэффициент, (рекомендуемый диапазон от -3 до 3) отражает степень кривизны графика зависимости выплат, и влияет на уровень оптимальной заработной платы, вместе с МРОТ;

К3 - коэффициент, равный проценту обналичивания устоявшемуся на рынке деленное на 100%;

Чтобы понять, как работает данная система на практике, разберем несколько примеров с различными исходными данными.

Сначала попробуем разобрать отличные от предложенной схемы налогообложения. Как правило, используются и предлагаются системы налогообложения либо с постоянным процентом начисления либо с процентом, увеличивающимся с ростом величины заработной платы. Рассмотрим эти варианты:

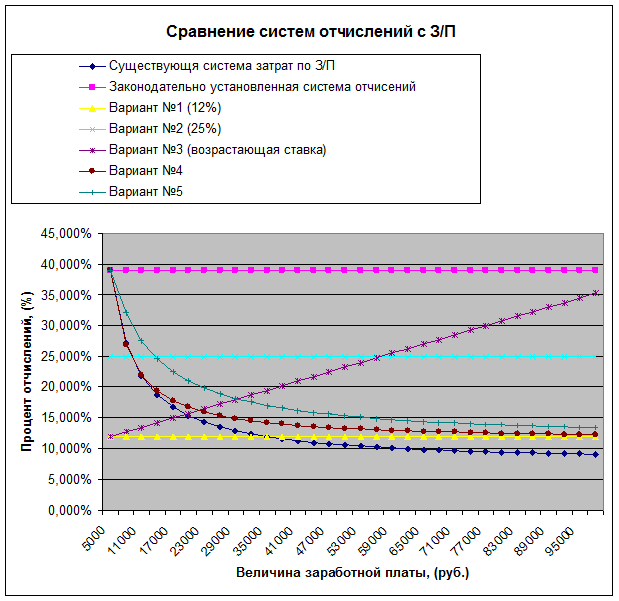

Внимательно изучив кривую процентного отношения затрат к величине заработной платы существующей системы прейдем к выводу, что ни одна из предлагаемых линейных (т.е. фиксированных процентов отчислений от величины заработной платы) систем не является оптимальной. Рассмотрим каждую из них:

1) на сегодня законодательно установленная система отчислений подразумевает выплату подоходного налога (порядка 13%) и ЕСН (26%). Но, как показывает график, данная система отчислений неприподъемна для большинства Российских компаний, особенно на начальном этапе развития, что объективно сложилась серая выплата заработной платы, в которой государству отчисляется сумма равная 39% от фонда заработной платы при минимально-установленном уровне. Остальные средства выплачиваются работникам в конвертах через обналичивание;

2) Вариант №1, при котором устанавливается 12% ЕСН, очень привлекательный для частных компаний, но он менее интересен Государству, по причине того, что по отношению к существующей системе затрат до величины заработной платы, примерно, 36000 руб., отчисления Государству будут меньше, чем затраты при существующей системе. Частному капиталу выгодно, а Государству нет. Кроме того, нет стимула для повышения заработной платы работникам;

3) Вариант №2, как промежуточный, при котором устанавливается 25% ЕСН, принципиально не отличается от 39%, т.к. выгода от обналичивания все же велика при величине заработной платы большей, чем 11000 руб.;

4) Вариант №3, при котором ставка процентов отчислений от величины заработной платы растет с ростом величины заработной платы, тем более не приемлемый, т.к. он не только увеличивает доходность от обналичивания, но и стимулирует процесс к общему снижению заработной платы на рынке труда;

5) Вариант №4, соответствует предложенной в статье схеме исчисления ЕСН, который повторяет кривую существующих затрат, но с учетом коэффициента лояльности К1равным 1,5. Другими словами, в примере подразумевается, что при К1 равным 1,5, все предприятиям выгоднее будет потерпеть повышенные затраты на заработную плату, получая взамен возможность работать в правовом поле;

6) Вариант №5, по сути похож на предыдущий, только в нем изменен коэффициент К2 на величину -2. В данном случае видно, что компаниям также интересен данный вариант исчислений ЕСН в сравнении с существующей серой схемой, но для Государства возникают дополнительные отчисления в бюджет уже с меньших величин заработной платы, чем в Варианте №4, и появляется стимул компаний увеличивать среднюю заработную плату в борьбе за лучших работников.

Предлагаемая система отчислений, прежде всего, решает одну из самых главных задач это легализация всего денежного оборота всех Российских компаний, а значит и наиболее полное и правильное исчисление всех остальных налогов. Кроме того, достаточно внедрить данную систему ЕСН, как резко увеличатся отчисления в Государственную казну, без каких либо фискальных или силовых усилий со стороны Государства. Система позволяет четко отслеживать конъюнктуру рынка и наиболее эффективно регулировать отчисления при помощи коэффициентов. И последнее, в свете прилагаемых усилий повышения ВВП, данная система однозначно стимулирует предпринимателей на повышение величины заработной платы, для того, что бы при меньшей процентной ставке ЕСН найти более грамотного специалиста на рынке труда. Рост средней заработной платы не только увеличивает общий ФОТ и величину отчислений в бюджет Государства, но и оборот на рынке товаров народного потреблениячерез повышение спроса. При этом, повышение средней квалификации работников возможно только при внедрении более совершенных технологий на производстве, т.е. когда один сотрудник на современном оборудовании заменяет несколько человек, работающих по устаревшей технологии. Таким образом, изменяемая система отчислений с ФОТ стимулирует рост прогрессивной технологии по стране в целом.